Важливо! Форма 1 ДФ не змінюється.

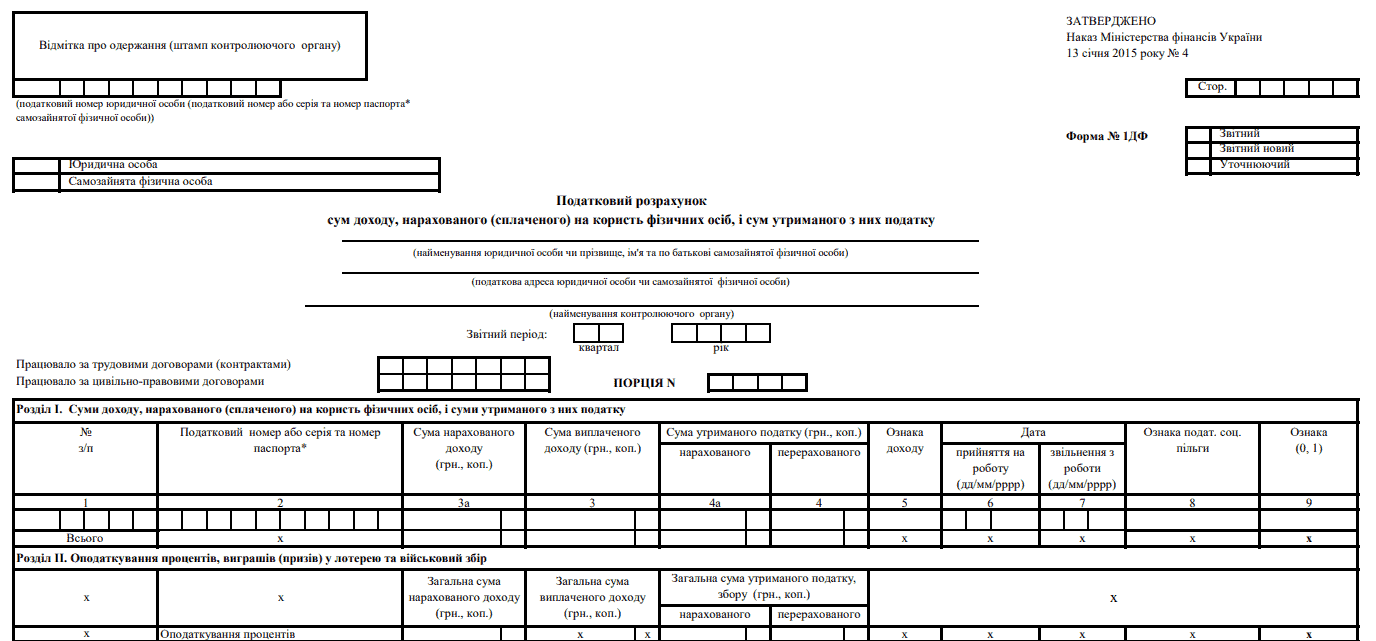

Приклад форми 1ДФ

Ознака під номером 106, відповідає за відображення всіх видів доходів щодо оренди землі та нерухомості, у нових, затверджених змінах цю ознаку розподілили на декілька:

- «Оренда, суборенда та дохід від надання майна у лізинг» – 106 ознака;

- «Дохід від надання майнового паю та земельної сільськогосподарської ділянки у лізинг, оренду, суборенду, емфітевзис» – ознака 195;

- «Дохід від надання в оренду та суборенду майна, крім земельного паю та ділянки сільськогосподарського призначення» – 196 ознака.

З ознаки 125 прибрали слова про внески згідно договорів довгострокового страхування життя.

Наступна ознака 153 раніше була записана так: основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому.

Згідно нових змін за Наказом вона розділена на 2 ознаки:

Тепер в ознаку 153 необхідно враховувати тільки суми фінансової допомоги, наданої платником податку іншим особам, яки повертається йому, тобто поворотні суми.

197 ознака відноситься до суми поворотної фінансової допомоги, що отримується платником податків.

Після переробки під ознакою 150 буде відображатися сума стипендії, у тому числі сума її індексації, нарахована відповідно до закону, та яка перераховується з бюджету, студенту, учню, курсанту військових навчальних закладів, аспіранту або ад’юнкту та ординатору

Зміна ознаки 128 полягає у тому, що тепер немає необхідності відображати суми житлових субсидій та дотацій, але як і раніше за цією ознакою буде відображатися сума за пологи, вагітність.

Дата ведення нових ознак доходів вказана в довіднику напроти кожної ознаки, всі вони почитають діяти з 01.07.2020 року. Тому, дуже важливо бухгалтерам не забути, всі зміни, які вказані в Наказі № 241 врахувати при заповнені звітності за 2 квартал 2020 рок . Також нагадуємо, що не вчасно або не якісно заповнена звітність, це привід для нарахування штрафних санкцій підприємству.